AI 大模子、HBM 显存、Chiplet 芯粒堆叠、CPO 共封装光学四大时刻海浪共同推高先进封装迭代速率,传统树脂 ABF 载板受限于材料介电损耗、散热才略、布线密度、尺寸上限,已难以匹配超高算力芯片的互联需求,玻璃基封装载板被行业公以为下一代先进封装中枢载体。现时成本阛阓围绕 “玻璃基板” 意见继续炒作,但阛阓普遍存在严重贯通轻侮:将耗尽电子盖板玻璃、显出面板玻璃与 AI 专用玻璃基封装载板视解除律,普遍仅具备简便玻璃打孔才略、缺失半导体先进封装全过程工艺的企业被资金盲目追捧,解除 2027 年勾通量产录用后的估值回调风险。

玻璃基封装载板与平方耗尽电子玻璃基板存在实质代际鸿沟,行业判断的三大硬核法式可空洞为 “更多通孔、更多叠层、更大整片”,这三名目的如同能源电板领域的能量密度、堆叠结构、PACK 总重,是忖度居品算力适配才略的中枢标尺。同期玻璃载板属于跨领域复合时刻产物,单一玻璃材料工艺或单一半导体布线工艺均无法实现及格量产,必须完成玻璃精加工与先进半导体封装工艺的深度会通,国际龙头康宁多年探索依然印证这条时刻措施:

康宁掌持高端无碱玻璃原片中枢时刻,屡次统一内行半导体厂商开展后端加工研发,一皆名目宣告失败,根源在于谐和方仅能干半导体澄澈,完全不睬解玻璃材料的物理特点、薄化应力、打孔形变、金属化适配逻辑;反不雅国内产业链依然攻击这一国际时刻壁垒,出身一批同期吃透玻璃基材加工、TGV 通孔、多层 RDL 布线、ABF 压合、高精度金属化、大尺寸切割全过程的龙头企业。

本文将从时刻底层逻辑、产业链梯队分层、细分赛谈契机、炒作标的风险四大维度,完整拆解 AI 玻璃基封装载板行业,明确时刻硬门槛、各梯队企业确切竞争力、中遥远投资干线,同期辅导纯题材炒作个股的潜在估值坍塌风险,为产业商讨与投资决策提供完整、严谨的产业分析框架。全文围绕 “玻璃 + 半导体双工艺一体化” 中枢门槛伸开,区分四大细分赛谈,远离四大企业梯队,厘清行业遥远成长逻辑与短期热沈炒作鸿沟。

一、底层时刻逻辑:玻璃基封装载板的中枢门槛与三大硬性目的

1.1 品类中枢区分:耗尽电子玻璃≠AI 玻璃基封装载板

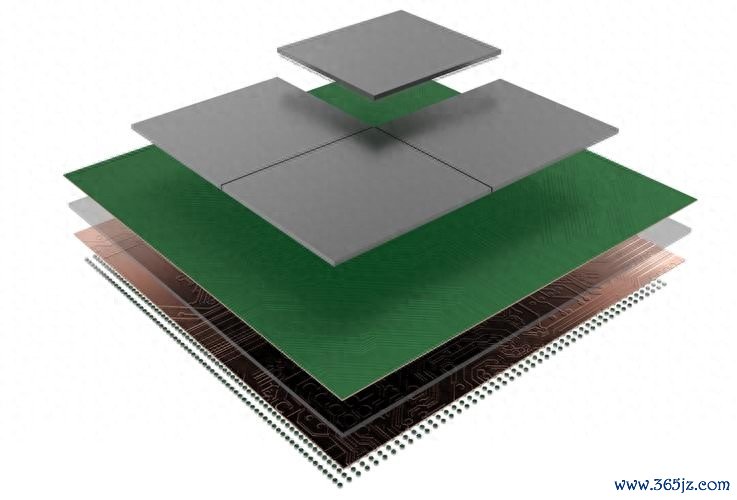

阛阓最中枢贯通误区,是将浮现、手机盖板类玻璃基板等同于算力封装用玻璃载板,二者利用场景、工艺条目、性能法式一龙一猪。耗尽电子玻璃仅需平整透光、抗摔耐磨,无需微米级高密度通孔、多层精密澄澈堆叠,加工仅触及切割、镀膜、简便蚀刻;而面向 HBM、Chiplet、AI 加快芯片的玻璃基封装载板就业超高密度互联场景,芯片间信号传输速率攻击 TB 级别,对通孔精度、布线层数、基板尺寸建议极致拘谨,繁衍出 “更多通孔、更多叠层、更大整片” 三大不行息争的硬性目的。

从时刻底层逻辑看,玻璃基封装载板是玻璃工艺与半导体先进封装工艺的交叉会通产物,属于 “玻璃半导体化” 赛谈,单一学科无法管理一皆量产贫寒,类比能源电板行业研发逻辑:仅依靠化学材料修订或仅依靠电芯物理结构设想,都无法同步培植能量密度、轮回寿命与安全性,必须勾通物理、化学交叉研发;玻璃载板同理,玻璃端需要管理无碱原片提纯、超薄玻璃薄化、激光 TGV 成孔应力放浪、大尺寸基板形变防止;半导体端需要攻克崇高宽比通孔填铜、9 层以上多层 RDL 布线、ABF 介质膜压合、高精度金属化电镀、面板级精密切割,两套工艺深度耦合,淘气设施短板都会导致居品良率归零。

国际龙头康宁的试错旅途充分考据双工艺会通的硬性门槛:康宁把持高端半导体无碱玻璃原片供给,先后统一多家内行头部封测、PCB 企业鼓励后端澄澈加工,统统谐和名目均未能实现平定良率量产。中枢矛盾在于半导体加工企业缺少玻璃材料研发才略,无法搪塞打孔后玻璃翘曲、热扩张整个不匹配、通孔侧壁平整度不足等材料原生问题;玻璃厂商则不懂先进封装澄澈设想、RDL 多层堆叠应力匹配、芯片互联阻抗放浪,单一设施上风无法改造为结尾及格居品。国内产业链的中枢攻击点,等于出身一批一体化企业,同步布局玻璃基材精加工与半导体全过程封装工艺,从泉源侧目国际厂商的时刻割裂痛点。

1.2 三大硬性性能目的:筛选及格玻璃载板企业的中枢标尺

第一,更多通孔,即微米级高密度 TGV 通孔、超崇高宽比。AI 芯片互联需要百万级高密度通孔实现芯粒、显存、中介层互联,及格居品最小孔径需达到 3μm 级别,深宽比攻击 100:1 以上,通孔侧壁光滑无裂纹,填铜无缺乏;仅能寥落打出大孔径、低深宽比孔洞的玻璃居品,完全无法适配 HBM、高端 Chiplet 封装,仅能用于低端光模块,不属于算力专用玻璃载板。

第二,更多叠层,多层 RDL 复合布线结构,行业门槛为 9 层以上澄澈堆叠。传统树脂载板极限层数难以攻击 6 层,玻璃介质低损耗特点扶助 9-11 层超高层 RDL 布线,高频信号损耗显耀镌汰,是撑持高算力芯片高速互联的要害;仅具备单层、双层澄澈加工才略,缺失 ABF 积层膜压合、多层澄澈对位工艺的企业,无法切入高端 AI 封装阛阓。

第三,更大整片,面板级超大尺寸基板加工才略。汲取 8.5 代、8.6 代等高世代大板决议,单块基板可同期切割数十片芯片载板,大幅镌汰单颗芯片封装成本,适配大限制量产需求;仅能加工 200mm 及以下小尺寸玻璃晶圆、无高世代大板产线设想的企业,遥远坐褥成本不具备竞争力,只可切入小众细分阛阓。

1.3 伪标的中枢识别特征,2027 量产周期解除 A 杀风险

现时阛阓普遍个股仅蹭 “玻璃基板” 意见,不兴奋三大硬性目的,存在显耀估值泡沫,中枢特征分为五类:

居品仅为耗尽电子光学、盖板玻璃,无专用半导体 TGV 打孔产线,仅能寥落加工少许大尺寸孔洞;

仅有本质室研发意见,未缔造玻璃载板专用测验线、中试线,无平定样品向英伟达、华为昇腾、长电、通富微等头部算力客户送样考据;

仅掌持单一设施工艺:要么自产玻璃原片但无半导体布线加工才略,要么能干 PCB 澄澈但无 TGV 打孔、特种玻璃自研才略,复刻康宁谐和失败的工艺割裂短板;

缺失完整配套工艺,无法完成 ABF 膜压合、崇高宽比通孔填铜、面板级高精度切割,仅完成单一打孔工序;

无明确 2027 年量产录用设想,2026FIFA世界杯中国官网产能落地时候大幅滞后行业周期。

行业产能勾通投产窗口勾通在 2027 年,届时阛阓将从 “意见炒作” 转向 “订单、良率、营收、客户” 四维事迹实现,无中枢工艺、无头部客户、无量产产能的题材股,估值将出现大幅回调,机构买方需要深度实地调研产线、样品、客户考据进程,侧目纯意见炒立场险。

1.4 三大细分赛谈中遥远成长契机

基于产业链单过问国产替代逻辑,行业分化出三条笃定性成长干线:

干线一:玻璃基载板一体化主赛谈,中枢门槛最高,必须同步买通玻璃精加工 + 半导体先进封装全过程,完整兴奋 “多洞、多层、大片” 三大目的,是产业链价值量最高设施,优先受益 AI 算力成本开支扩张;

干线二:ABF 积层膜国产替代赛谈,对标日本味之素内行把持表情,ABF 膜是多层 RDL 布线中枢介质材料,不管树脂载板如故玻璃载板均需配套使用,中遥远全场景替代空间广漠;

干线三:TGV 玻璃加工开垦国产化赛谈,激光打孔、电镀、切割、检测配套开垦,测验线阶段开垦需求有限,2027 年行业勾通扩产量产线后,开垦订单将勾通开释,国产化难度低于材料与一体化基板制造。

凤凰彩票官网首页 - Welcome二、产业链梯队深度拆解:从一体化龙头到材料、开垦配套企业

勾通 “玻璃 + 半导体双工艺一体化” 中枢门槛、三大硬性居品目的、产能落地进程、头部客户考据情况,将产业链企业远离为四大梯队,各梯队时刻壁垒、事迹实现周期、估值弹性存在显耀分化。

2.1 第一梯队:全过程一体化龙头,完全匹配行业时刻法式(中枢首选标的)

第一梯队企业为国内少数同步掌持玻璃基材、TGV 通孔、多层 RDL、ABF 压合、金属化、大尺寸切割全链条工艺的厂商,一皆兴奋高密度通孔、高层数叠层、超大尺寸基板三大硬性目的,2026 年测验线通线、样品批量送样头部算力客户,2027 年具备大限制量产录用才略,无估值坍塌风险,是行业中枢金钱。

沃格光电(603773):国内 TGV 全制程量产标杆,齐全管理国际厂商工艺割裂痛点

企业底层同期具备两大工艺才略:玻璃端领有熟悉光电超薄玻璃精加工量产才略;半导体端完整粉饰激光 TGV 成孔、PVD 金属填孔、多层 RDL 布线、ABF 压合、高精度切割全套先进封装工序,是国内独一实现玻璃基载板完整全链条平定量产的企业。

居品三大目的全靠近标国际龙头:最小 TGV 孔径 3μm,通孔深宽比最高可达 150:1,高密度通孔加工才略达到康宁同等水平;具备多层复合澄澈量产才略,可匹配 AI 芯片 9 层以上高层 RDL 布线需求;前瞻布局 8.6 代大尺寸半导体玻璃产线,适配面板级 CoPoS 大板低成本决议。

落地与产能层面,湖北通格微现存量产产线平定开动,居品已批量供货 1.6T CPO 光模块;面向英伟达、华为昇腾、国内头部封测厂的 AI 算力玻璃中介层继续送样考据;成都 8.6 代大尺寸产线 2026 年崇拜投产,2027 年实现大限制批量录用,产能落地节拍贴合行业需求周期。对比阛阓多数仅能单一打孔的企业,沃格光电不存在工艺短板,全过程自主可控是中枢壁垒。

京东方 A(000725):超大尺寸面板级龙头,玻璃与半导体协同才略行业顶尖

玻璃端依托熟悉 G8.5/G10.5 高世代产线,滚球软件app掌持内行卓越的超大无碱玻璃熔真金不怕火、成型、薄膜精密加工时刻,同期与康宁统一研发高端半导体玻璃原片,上游基材供给平定;半导体端复用浮现行业熟悉黄光、镀膜、高精度切割工艺,自主研发 TGV 打孔、11 层超高 RDL 布线、ABF 压合一体化过程,实现两大工艺深度协同。

中枢上风聚焦 “更大整片” 目的,可平定加工 510mm 超大面板级玻璃基板,单块基板可切割数十片 AI 芯片载板,量产成本上风凸起;叠层工艺已落地 9-2-9 高层数熟悉样品,正向 11-2-11 超高层布线迭代;自研崇高宽比 TGV 工艺,8μm 超细澄澈适配高端 HBM、Chiplet 封装场景。

产能考据方面,9.93 亿元全自动玻璃载板专用测验线已于 2026 年上半年完成通线,单月产能 1000 片,国内多家 AI 设想企业参加遥远时刻测试,2027 年崇拜启动量产产线成本开支,全过程自主可控,不存在玻璃、半导体工艺断层问题。

彩虹股份(600707):国产玻璃原片自给一体化企业,成本壁垒凸起

区别于同业外购康宁玻璃原片步地,彩虹股份是国内极少数自主量产半导体级无碱玻璃原片的企业,从基材泉源实现自主可控,同期完整掌持 TGV 打孔、半导体多层布线、封装加工才略,实在实现玻璃基材到载板制品全链条一体化,从根源管理国际厂商玻璃、半导体业务分家导致的量产失败贫寒。

居品目的完全达标:最小 TGV 孔径 3μm,超崇高径比加工才略,平定量产 200mm 大尺寸玻璃晶圆;现存 G8.5 高世代面板产线可低成本技改转产 AI 玻璃载板,原材料自研自产带来显耀成本上风。

客户与产能进程:2026 年已批量向长电科技、通富微电两大国内头部封测企业送样考据;测验线综合良率攻击 80%,2027 年月产能设想 3 万片,量产落地笃定性极强,原材料自给带来遥远毛利率上风。

2.2 第二梯队:单项工艺具备上风,缺失完整全过程(继续追踪考据标的)

第二梯队企业仅能干玻璃或半导体单一工艺,无法买通完整 TGV + 多层 RDL 全过程,存在显著工艺短板,短期仅能实现中小尺寸、低端样品送样,遥远需要补皆缺失工艺才能切入高端 AI 算力阛阓,仅符合追踪时刻迭代进程,不行动中枢成立标的。

凯盛科技(600552,中建材):玻璃端上风显耀,半导体布线工艺滞后

企业自研量产超薄 UTG 特种玻璃,玻璃基材加工时刻熟悉,建成 8 寸 TGV 中试线;短板勾通在半导体后端工艺,多层 RDL 布线、高精度金属化产线研发进程安稳,尚未完成高端 AI 算力载板全过程考据,仅能产出中小尺寸低端样品。

戈碧迦:上游玻璃原片供应商,后端加工一皆外协

主营半导体玻璃原片量产供货,玻璃基材设施熟悉,但 TGV 激光打孔、多层澄澈布线一皆对外录用加工,自己不具备半导体先进封装加工才略,仅产业链上游材料设施受益,附加值较低。

兴森科技、深南电路(PCB/IC 载板厂商):能干半导体澄澈,缺失玻璃中枢工艺

两家企业深耕 IC 载板多年,掌持熟悉 RDL 布线、ABF 压合、金属化半导体工艺,对应原文中 “懂半导体、不懂玻璃” 的国际厂商痛点;无自研半导体特种玻璃原片,崇高宽比 TGV 玻璃打孔才略薄弱,难以落寞坐褥完整玻璃基载板,仅可与玻璃企业谐和配套后端澄澈加工。

长电科技、通富微电(头部封测厂商):下流封装设施,无基板制造才略

具备内行卓越的先进封装、Chiplet 堆叠测试劝诫,但仅处于产业链下流,完全不掌持玻璃原片、TGV 打孔、玻璃载板制造中枢工艺,仅采购外部制品玻璃载板完成芯片封装,不具备产业上游壁垒。

2.3 第三梯队:ABF 积层膜国产替代赛谈,落寞受益行业扩张

该梯队企业不坐褥玻璃基载板,但 ABF 膜是多层 RDL 布线必备中枢介质材料,内行阛阓遥远由日本味之素把持,国产替代具备遥远刚性逻辑,不管树脂载板如故玻璃载板扩产,均会继续拉动 ABF 膜需求,属于落寞成长细分赛谈。

华正新材(603186):国内类 ABF 膜完竣龙头

自研 CBF 复合积层膜,完全侧目味之素中枢专利壁垒,材料性能全靠近标入口 ABF 膜,是国内独一实现限制化量产的原土厂商,居品批量供给华为昇腾、长电科技等头部客户,2026 年底产能完成翻倍扩张,国产替代实现笃定性最高。

天和防务(300397):干法无溶剂 ABF 替代材料实现客户考据

旗下子公司天和嘉膜推出 “秦膜” 干法无溶剂 ABF 介质材料,适配玻璃基载板配套压合工艺,已通过多家头部封测厂可靠性考据,产能逐渐开释,受益材料入口替代红利。

2.4 第四梯队:TGV 加工配套开垦赛谈,2027 量产周期开释事迹

开垦国产化时刻难度低于玻璃基材与一体化载板制造,行业测验线良率爬坡阶段开垦采购量有限,2027 年全行业大限制量产线勾通投产后,激光打孔、电镀、切割开垦订单将勾通爆发,事迹弹性勾通在量产扩产周期。

富家激光、富学派控:TGV 激光钻孔、基板精密切割成套开垦龙头,粉饰玻璃通孔加工、成型、光学检测全工序;

帝尔激光、锐科激光:深耕玻璃专用高精度激光光源,中枢供给 TGV 打孔中枢激光开垦;

天承科技:配套玻璃 TGV 金属化电镀液耗材,随基板量产同步放量。

三、行业投资选股优先级与风险辅导

3.1 分层选股中枢优先级

第一优先级(中枢成立):沃格光电、京东方 A、彩虹股份。三大企业完整买通玻璃 + 半导体双工艺,一皆兴奋 “多通孔、多层 RDL、大尺寸基板” 三大硬性目的,领有专用测验线、头部算力客户送样考据,2027 年量产录用设想明晰,时刻壁垒与事迹实现笃定性双高,是 AI 玻璃基载板赛谈中枢龙头。

第二优先级(中遥远材料替代成立):华正新材。ABF 膜国产替代空间广漠,开脱国际专利把持,下流 AI 芯片封测需求继续扩容,事迹增长具备遥远继续性。

第三优先级(周期弹性博弈):富家激光、帝尔激光。开垦需求勾通开释于 2027 年量产扩产阶段,行业成本开支上行周期估值弹性较强,符合波段布局。

坚硬侧主见的:仅单一工艺、无完整全过程产线、无头部算力客户样品考据、仅蹭意见无量产设想的个股,2027 年录用窗口期极易出现估值大幅回调。

3.2 行业中枢风险辅导

第一,量产良率不足预期风险。玻璃与半导体跨工艺会通难度极高,部分企业测验线良率走漏邃密,但量产线限制化坐褥后易出现玻璃翘曲、通孔缺乏、多层澄澈对位偏差等问题,株连盈利水平;

第二,行业供给弥散风险。现时普遍企业跨界布局玻璃载板赛谈,若 2027 年勾通投产节拍同步,低端小尺寸居品或将出现供给弥散,行业价钱竞争加重;

第三,意见估值回调风险。普遍无中枢工艺的题材个股现时估值已提前透支 2027 年齿迹,若无法落地量产订单,资金将快速出逃,激勉股价大幅回撤;

第四,国际时刻竞争风险。康宁、信越化学继续迭代高端玻璃原片与载板工艺,若国内企业量产进程滞后,国际居品将继续占据高端算力封装阛阓。

四、行业回首

AI 算力芯片性能升级倒逼先进封装介质材料迭代,玻璃基封装载板是产业中遥远笃定性发展标的,但阛阓必须剥离耗尽电子玻璃带来的意见杂音,以 “玻璃 + 半导体双工艺一体化”“更多通孔、更多叠层、更大整片” 三大硬目的行动企业价值中枢判断法式。国际龙头康宁多年研发失败的产业案例,充分印证单一工艺无法实现及格量产,国内一体化龙头依托全过程自主工艺,实现弯谈超车,是产业链中枢价值载体。

产业链明晰分化为一体化载板、ABF 介质膜、TGV 加工开垦三大成长赛谈,企业分为四大明晰梯队,不同梯队时刻壁垒、事迹实现周期、估值弹性存在实质互异。2026 年是行业测验线考据、样品送样要害窗口期,2027 年将参加量产录用、事迹勾通实现周期,届时阛阓将完成从题材炒作到基本面订价的切换。关于产业从业者与机构投资者而言,应当放手单一意见炒做念维,实地考据企业产线工艺、样品质能、头部客户订单进程,聚焦同期吃透玻璃与半导体双工艺的全过程龙头,侧目仅蹭热度、无中枢产能与时刻壁垒的伪标的滚球软件app,主理 AI 先进封装玻璃基载板赛谈遥远国产替代红利。